簡易課税方式

下記の記事は有限会社アスリートの社内報(2022年10月号)に掲載した記事です

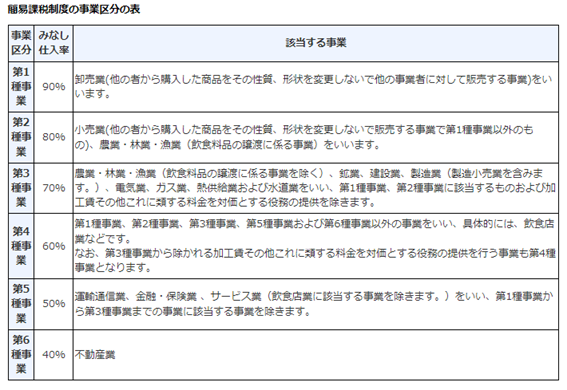

もしわれわれが来年の3月末までにインボイス登録をした場合、2023年10月からの仕事に対しては確定申告時に消費税の計算が必要になります。消費税の計算は、原則課税と簡易課税という2つの方法があります。原則課税は受け取った消費税から支払った消費税を引くと言う基本的な方法ですが、これは細かい計算と経理上の知識が必要になり、個人でやるのははっきり言って難しいです。それに対して簡易課税は、この商売の仕入額(ガソリン代・車両代・電話代等々)は売上額のだいたいこんな割合だろうとみなして控除額を簡単に計算する方法で、原則課税より簡単です。

このみなし控除額は業種により違い我々の運送業は50%と決められています。

例として1か月で税込44万円の売上がある方の場合は、その方の経費は税込22万円(44万円×50%)位だろうと簡単に計算して納税額を決めます。よって納税する消費税は(預かった消費税4万円)ー(支払った消費税2万円)=2万円となります。

これはあくまでも消費税の計算方法で、所得税は今までと同じように経費を一つ一つ計算する事になります。

国税庁ホームページより